建筑服务企业增值税纳税筹划 二维码

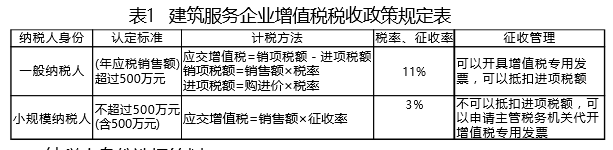

发表时间:2017-12-13 09:59 张永成 (西安航空学院,陕西西安710077) 摘要:全面推开营改增工作,给建筑服务企业带来了新的机遇和挑战。企业不仅可以通过 纳税人身份和承包方式等方面进行纳税筹划,还可以在过渡期内对老项目的增值税计征方法进行 选择。面对新的税收政策环境,建筑服务企业应当加强进项税额抵扣环节的管理;培养税务人 才,做好税务筹划;加强企业内部管理,规范企业经营方式。 关键词:全面营改增;建筑服务企业;纳税筹划 一、建筑服务企业及其增值税的有关规定 根据《关于全面推开营业税改征增值税试点的通知》的规定,自2016年5月1日 起,在全国范围内全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业 纳入试点范围。同时,我国增值税法将增值税纳税人按其会计核算是否健全以及经营 规模的大小,分为一般纳税人和小规模纳税人。小规模纳税人年应税销售额在税法规 定的标准以下,并且会计核算不健全,不能按规定报送有关的税务资料。这个规定标 准,因企业行业和业务的不同分为年应税销售额50万、80万、500万三种。具体对建筑 服务企业而言,年应税销售额500万元(含500万)以下的,属于小规模纳税人,反之 则是一般纳税人。建筑服务业一般纳税人适用11%税率。 建筑服务企业一般纳税人和小规模纳税人的税率不同,税额计算方法也不同。具 体相关规定,如表1所示:

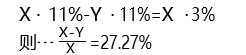

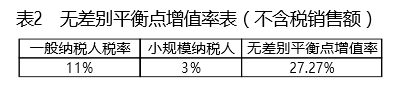

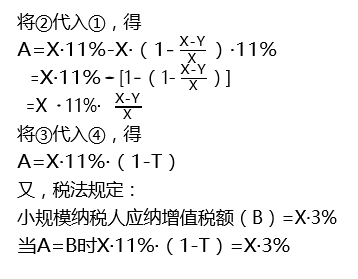

二、纳税人身份选择筹划 在增值税体制下,小规模纳税人,会计核算健全、能够提供准确税务资料的,可 以申请认定为一般纳税人。但一经认定,不得再转为小规模纳税人。两类纳税人在计 税依据、计税方法及税率或征收率上都存在着差异。建筑服务企业选择成为不同类型 的纳税人,会直接影响到企业的税收支出、资金运动及税后收益。企业可以根据自身 实际情况,测算两类纳税人税负平衡点,为自身增值税纳税人身份选择提供一个参考 值,便于决策。 (一)增值率判别法 增值税一般纳税人应纳税额计算公式为: 应纳税额=销项税额-进项税额 增值税小规模纳税人应纳税额计算公式为: 应纳税额=应税销售额×征收率 当一般纳税人应纳税额=小规模纳税人应纳税额时, 为税负无差别平衡点。假设某建筑服务企业当月不含税销 售额为X,不含税购进金额为Y,则增值率为,一般 纳税人税率11%,小规模纳税人征收率3%,此时,

那么无差别平衡点增值率为27.27%,当增值率低于 无差别平衡点增值率27.27%时,一般纳税人的税负低于 小规模纳税人,选择做一般纳税人可以节约税款。当增值 率高于无差别平衡点增值率27.27%时,一般纳税人的税 负高于小规模纳税人,选择做小规模纳税人可以节约税 款。企业可以按照本企业的实际情况,根据以上情况做出 选择。当X、Y都是含税金额时,要换算为不含税金额。

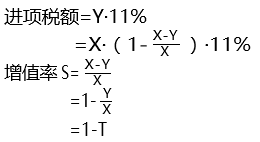

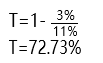

(二)抵扣率判别法 增值税一般纳税人税负的轻重除了取决于销项税额 外,还取决于进项税额的多少。如果可抵扣的进项税额较 多,则选择做一般纳税人税负较轻;如果可抵扣的进项税 额较少,则选择做小规模纳税人税负较轻。当抵扣额占销 售额的一定比例时,两类性质的纳税人税负相等,这一税 负无差别点的抵扣率即为无差别平衡点抵扣率。 假设某建筑服务企业当月不含税销售额为X,不含税 购进金额为Y,

税法规定: 一般纳税人应纳税额(A)=销项税额-进项税额

如表3所示:

在建筑服务企业销售额相同的情况下,税负高低主 要取决于抵扣率的大小,当抵扣率等于72.73%时,两类 纳税人税负相当;如果其抵扣率小于72.73%时,适宜做 小规模纳税人;而抵扣率大于该值时,适宜做一般纳税 人。 案例1: 假设中国公民王某想注册一家建筑服务公 司,预计年应税销售额1000万元(不含税),预计年购 进金额600万元(不含税)。当一般纳税人税率为11%, 小规模纳税人税率为3%时,增值率

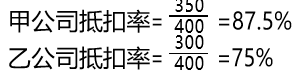

查表2得知,40%>27.27%,选择小规模纳税人身份可以节 税,但是,小规模纳税人年应税所得额不超过500万元, 那么,可以选择注册两家小规模纳税人企业。此时 一般纳税人应纳税额=1000×11%-600×11%=44万元 两家小规模纳税人合计应纳税额= 3=30万元 节税金额=14万元 同样,若选择用抵扣率判别法来选择纳税人身份, 计算抵扣率,并查表3即可得出同样的结论。也就是说, 王某可以通过计算增值率(或抵扣率)来选择税负较轻的 纳税人身份,从而采取有效措施,注册不同纳税人身份的 企业,达到节约税款的目的。 案例2:假设甲乙两公司为同一法人代表的两家小规 模建筑服务企业,甲公司年应税销售额400万元(不含 税),年可抵扣购进项目金额350万元(取得增值税专用 发票),年应纳税额为400×3%=12万元;乙公司应税销 售额400万元(不含税),年可抵扣购进项目金额300万元 (取得增值税专用发票),应纳税额为万 元。两家公司共计纳税24万元。计算两家公司的抵扣率, 得:

建筑服务企业一般纳税人税率为11%,小规模纳税人 征收率为3%时,查表3得: 甲公司抵扣率87.5%>72.73%,选择做一般纳税人可 以节税;乙公司抵扣率75%>72.73%,选择做一般纳税人 可以节税。此时,两公司共计纳税16.5万元,节税7.5万 元。但是,这两家小规模纳税人企业年应税所得额均不超过500万元,那么,可以选择将两家小规模纳税人企业合 并为一个一般纳税人企业,以期达到节税的目的。 三、工程承包方式选择的税收筹划 根据相关规定,建筑服务企业对工程的承包方式有 清包工方式和甲供工程方式两种。建筑服务企业一般纳税 人以清包工方式提供建筑服务,可以选择适用简易计税方 法计税。清包工方式主要收取人工费、管理费或者其他费 用,不采购建筑工程所需要的材料或者只采购辅助材料。 建筑服务企业一般纳税人,为甲供工程提供建筑服务,也 可以选择简易计税方法计税,全部或部分设备、材料、动 力由工程发包方自行采购的建筑工程项目,即为甲供工程 项目。 案例3:某建筑服务企业为增值税一般纳税人,本月 购进额60万元,销售额100万元,如果该企业选择清包工 或甲供工程方式提供的建筑服务,则本月应缴纳的增值税为: 应纳税额=100×3%=3 如果该企业选择包工包料方式提供的建筑服务,则 本月应缴纳的增值税为: 应纳税额=100×11%-60×11%=7万元 计算可知,企业多缴纳税款4万元,大大加重企业的 税收负担。更何况,建筑企业的供应商及材料如砂、石、 砖、土方等,种类较多,基本是由个人、小规模纳税人供 应,购买材料大多没有发票或者只有普通发票,不能抵扣 进项税,从而增加成本,增加企业税收负担。 四、建筑工程老项目税收筹划 现行税法规定,一般纳税人为建筑工程老项目提供 建筑服务,可以选择适用简易计税方法计税。在建筑工程 施工许可证上注明的合同开工日期在2016年4月30日前的 建筑工程项目,或者建筑工程承包合同注明的开工日期在 2016年4月30日前的建筑工程项目,都属于建筑工程老项 目。企业只需将老项目合同到税务机关备案即可采用简易 计税方法计税。当然,企业也可以根据具体情况,选择一 般计税方法计税。下面分两种情况讨论。 第一,合同金额价税合计不因现行税收法规中税率 的变化而变化。 设企业税率为11%,征收率为3%,合同规定不含税 销售额为A,材料购进金额为B时,一般计税方法下企业 应纳税额

简易计税方法下该企业应 纳税额

当X=Y时,即

得: B=45.71%A 也就是说,当材料购进金额B为不含税销售额A的 45.71%时,企业选择简易计税或一般计税方法,对企业 税负没有任何影响;当材料购进金额小于不含税销售额的 45.71%时,选择简易计税比一般计税增值税税负低;当 材料购进金额大于不含税销售额的45.71%时,选择一般 计税方法比简易计税增值税税负低。 第二,合同金额价税合计随现行税收法规中税率的 变化而变化。 一般计税方法下企业应纳税额

简易计税方法下该企业应纳税额

当时X=Y,即

得: B=47.06%A 也就是说,当材料购进金额B为不含税销售额A的 47.06%时,选择简易计税或一般计税方法,对企业税负 没有任何影响;当材料购进金额小于不含税销售额的 47.06%时,选择简易计税方法,企业增值税税负较低; 当材料购进金额大于不含税销售额的47.06%时,选择一 般计税方法税负较低。当然,建筑服务企业在老项目建设 中,具体采用一般计税方法还是简易计税方法节税,企业 除了考虑增值税因素外,还应综合考虑其它税种,从企业 综合税负率最低的角度,选择适合自己的计税方法,充分 享受国家税收改革红利。 五、建筑服务企业税收筹划应注意问题 (一)税法对一般纳税人的认定要求 根据《增值税暂行条例实施细则》第三十四条的规 定,对符合一般纳税人条件,但不申请办理一般纳税人认 定手续的纳税人,应按照销售额依照增值税税率计算应纳 税额,不得抵扣进项税额,也不得使用增值税专用发票。 这就要求企业一旦达到一般纳税人认定条件,就应按现行 税法规定办理一般纳税人认定手续,以免企业利益和形象 受损。 (二)企业财务利益最大化要求 财务利益最大化是企业永恒不变的目标。为了达到 财务利益最大化,企业要根据市场需求不断进行扩大规 模。这就限制了企业对小规模纳税人的选择。另外,一般 纳税人要有健全的会计核算制度,需要培养和聘用专业会 计人员,将会增加企业财务核算成本。一般纳税人的增值 税征收管理制度复杂,需要投人的财力、物力和精力也多,会增加纳税人的纳税成本,这些都影响企业财务利益最大化的目标的实现。 (三)必要时可以选择小微企业 小微企业是指资产总额不超过3000万元,从业人数不超过100人,年度应纳税所得 额不超过50万元的工业企业;以及资产总额不超过1000万元,从业人数不超过80人, 年度应纳税所得额不超过50万元的其他企业。现行税法规定,增值税小规模纳税人若 月销售额没有达到2万元,免征增值税。2017年12月31日前,对月销售额2万元(含2万 元)至3万元的小规模纳税人,免征增值税。建筑服务企业可以根据企业的具体情况做 出合理选择,达到节税的目的。 (四)进项税发票的管理工作 针对可以抵扣的进项税额,原则上要求该建筑服务企业和供货商都应选择具备一 般纳税人资格,在业务发生时取得增值税专用发票,并确保货物流、资金流和发票流 三流一致。要求业务经办人员熟悉发票抵扣的内容、不同业务类型和不同的增值税税 率,如钢筋、水泥、脚手架税率为17%,而劳务派遣税率一般为11%,企业发生的通讯 费用,属于基础电信服务部分为6%,增值电信服务税率为11%等等。 六、建筑服务企业对全面营改增的应对措施 (一)加强进项税额抵扣环节的管理 在现行税法下,建筑服务企业增值税税额的高低与其能够提供多少增值税专用发 票用于进项税额抵扣有密切关系。这就要求企业在选择合作商时,要注重其纳税人身 份,并考查其相应的增值税扣减率。 (二)培养税务人才,做好税务筹划 税务筹划是专业性很强的工作,要求税务筹划人员具备扎实的专业知识,同时结 合企业的具体业务特点给出科学的筹划方案,企业要从本行业的业务特点出发,组织 财务人员、企业管理人员、材料采购人员和预决算人员认真学习新税法,增强员工对 增值税基本原理、税率、纳税环节和纳税要求的认识,培养在采购材料、分包环节索 要专用发票的意识,在确保企业纳税合法合规的前提下,做好税务筹划工作。 (三)加强企业内部管理,规范企业经营方式 在现行税法下,建筑服务企业应加强内部管理,规范经营方式,规避法律风险。 作为具有企业法人资格的建筑服务企业,往往以集团公司名义对外投标,中标后再进 行分解,这种层层转包、分包,挂靠等经营方式往往暗藏一定的涉税风险,企业一定 要在符合现行税法规定的前提下进行税收筹划,实现涉税零风险。 参考文献: [1]财政部,国家税务总局.关于全面推开营业税改征增值税试点的通知,财税 〔2016〕36号. [2]刘丽华.营改增背景下的分供合同管理(J).施工企业管理,2016(12). [3]王子龙.营改增背景下建筑业的纳税筹划(J).中国管理信息化,2016(9). [4]罗瑞萍,卢运辉.建筑业营改增政策解读及纳税人应对策略探析(J).今日财 富,2016(9).

文章分类:

建筑服务研究

|